.

Verwaltungsbestimmungen über die Aufbewahrungsfristen für Schriftgut, das bei Anwendung des EDV-Programmes „Finanzwesen Kirche“ entsteht

Vom 4. Mai 1982

(KABl.-EKiBB S. 69)

#Das Konsistorium der Evangelischen Kirche in Berlin-Brandenburg (Berlin West) hat aufgrund des Artikels 135 Abs. 2 Nr. 3 der Grundordnung1# zur Ausführung von § 4 Abs. 1 der Rechtsverordnung für das Ausscheiden und Vernichten wertlosen Schriftguts (Kassationsordnung) vom 20. Oktober 1981 (KABl.-EKiBB S. 156) die folgenden Verwaltungsbestimmungen erlassen:

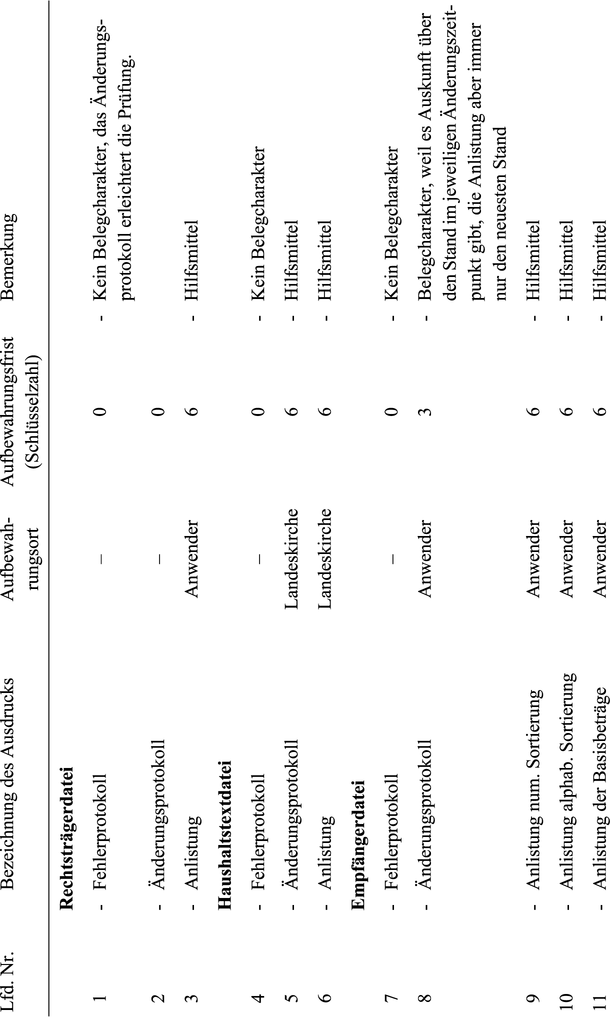

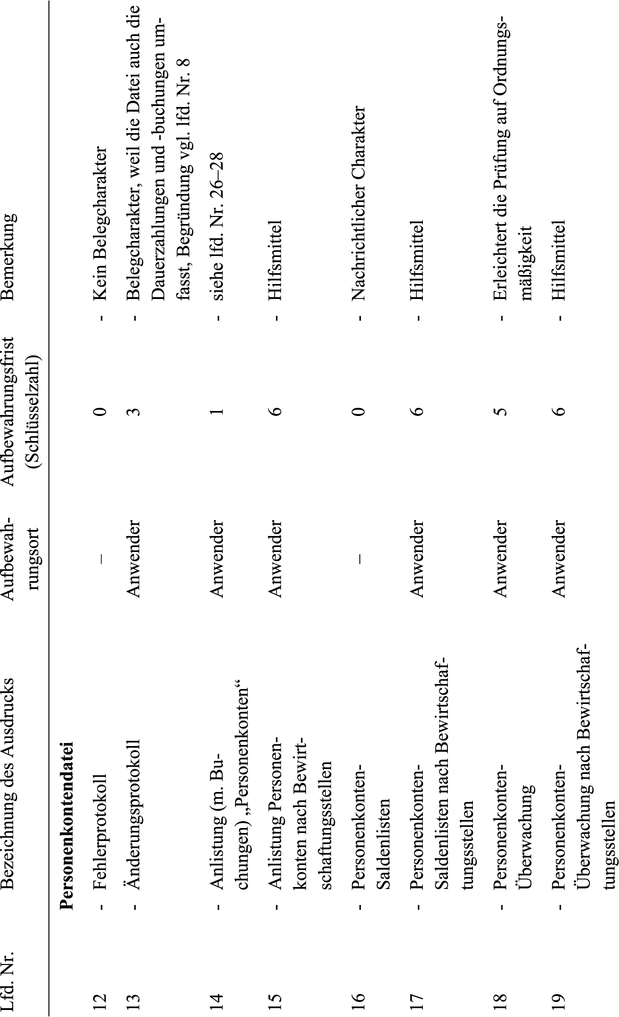

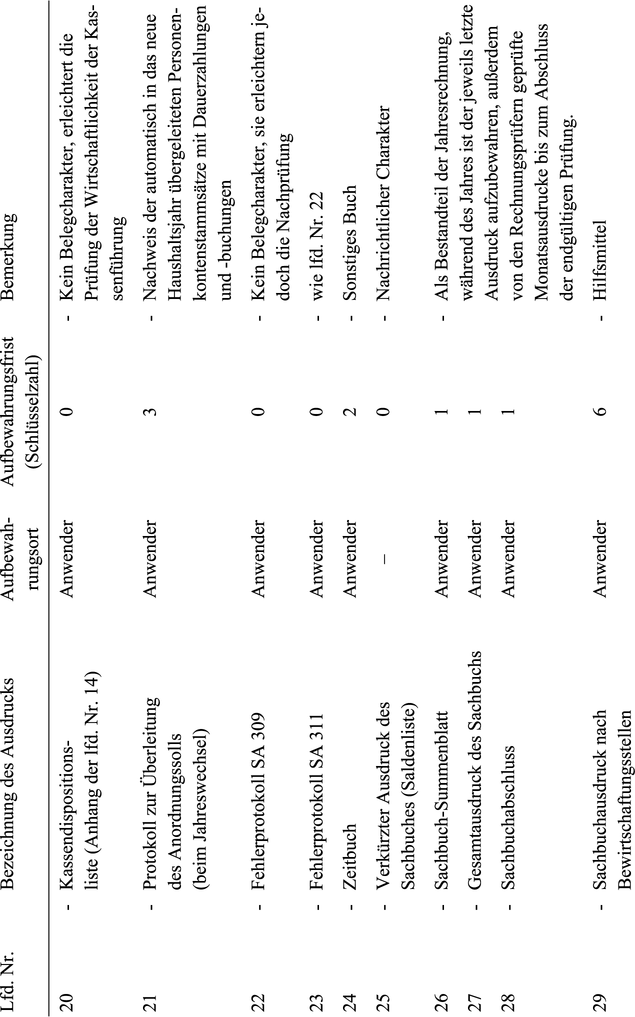

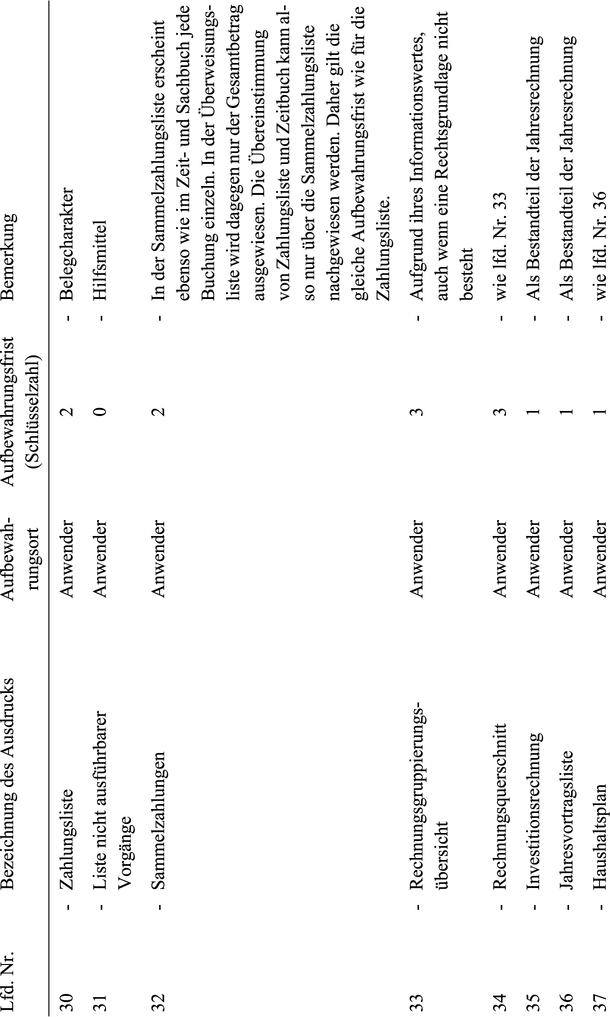

- Schriftgut, das bei Anwendung des EDV-Programmes „Finanzwesen Kirche“ entsteht, unterliegt Aufbewahrungsfristen und ist – sofern es nicht dauernd aufzubewahren ist – nach Ablauf der Aufbewahrungsfristen gemäß § 3 Abs. 2 der Kassationsordnung zu vernichten.

- 2.

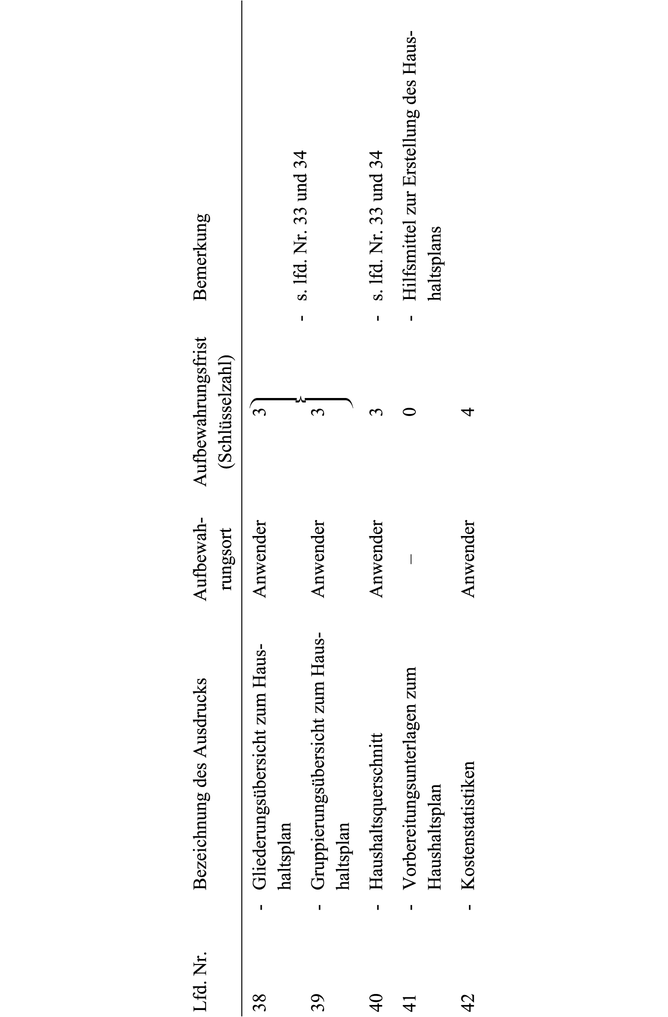

- Den in Ziffer 1 genannten Schlüsselzahlen entsprechen folgende Aufbewahrungsfristen:SchlüsselzahlAufbewahrungsfrist1dauernd2zehn Jahre3fünf Jahre4bis zur Entlastung5bis zum Prüfungsabschluss6bis zum Vorliegen des neuen Ausdrucks0Vernichtung nach Abschluss der Bearbeitung, d. h. nach Kontrolle durch den Sachbearbeiter auf korrekte Verarbeitung.

- 3.

- Wenn Unterlagen für die Besteuerung von Bedeutung sind, sind zusätzlich die Vorschriften der Abgabenordnung zu beachten, die dann als Mindestfristen gelten.